Americký akciový trh zažívá v posledních týdnech prudký obrat, který ho přivedl zpět na dohled historických maxim. Index S&P 500, považovaný za hlavní barometr výkonnosti amerických akcií, se v úterý ocitl jen 0,85 % pod svým absolutním rekordem. To představuje dramatický vývoj vzhledem k tomu, že ještě před dvěma měsíci se S&P 500 pohyboval nebezpečně blízko hranice medvědího trhu. Investory povzbudilo zejména oznámení o křehkém příměří mezi Izraelem a Íránem, které zmírnilo obavy z eskalace konfliktu na Blízkém východě.

Kromě geopolitických faktorů se pozornost opět přesouvá na domácí ekonomické otázky. Trh tak začíná reagovat nejen na vývoj v zahraničí, ale také na zprávy související s americkou celní politikou, fiskální rovnováhou a očekáváním ohledně dalšího vývoje inflace. To vše přichází v době, kdy prezident Trump tlačí na přijetí nového zákona označovaného jako One Big Beautiful Bill. Přestože ekonomické prostředí zůstává napjaté, část analytiků nadále věří, že americký akciový trh má potenciál pokračovat v růstu.

První měsíce roku byly pro investory velmi turbulentní. Po rekordním startu, kdy S&P 500 dosáhl maxima 19. února, následoval prudký pokles. V březnu a dubnu se trh propadal v reakci na zavedení nových celních opatření, přičemž 8. dubna index dosáhl letošního minima – ztratil 18,9 % od únorového vrcholu. Situace se změnila až poté, co Trump ustoupil od svých nejradikálnějších celních návrhů. Tento obrat spustil oživení, které v květnu nabralo na síle – trh posílil o 6,15 %, což byl nejlepší květnový výsledek od roku 1990.

V červnu růst pokračoval a přidal další tři procenta. To ukazuje na silnou tržní dynamiku, která se obnovila po období zvýšené nervozity. Jedním z klíčových motorů tohoto oživení je rostoucí důvěra investorů v to, že nejhorší turbulence způsobené obchodními spory již pominuly. Přesto analytici upozorňují, že trh není zcela mimo ohrožení a bude záležet na dalších politických a ekonomických krocích administrativy.

K hlavním tahounům růstu amerických akcií patří v poslední době zejména technologický sektor. Index Nasdaq 100, který sdružuje největší technologické firmy, v úterý překonal své historické maximum a ukázal, že zájem investorů o technologické tituly je znovu velmi silný. Mnohé z těchto firem jsou úzce spjaty s rozvojem umělé inteligence, která se stává klíčovým tématem nejen pro Wall Street, ale i pro globální investiční scénu.

Podle investičních stratégů, jako je Ross Mayfield ze společnosti Baird, se zatím nejedná o klasickou bublinu, ale nelze vyloučit, že trh v této oblasti naráží na určitou přehřátost. Přesto jsou technologické akcie vnímány jako stabilní opora celého indexu, který je na ně silně navázán. Investoři tak sází na to, že americké firmy v oblasti technologií a umělé inteligence zůstanou i nadále tahouny trhu.

Navzdory pozitivnímu sentimentu existuje několik faktorů, které by mohly další růst trhu zpomalit. Ekonomové upozorňují především na potenciálně vyšší inflaci, kterou mohou vyvolat nová cla. Spolu s tím by mohla přijít i potřeba zvýšit úrokové sazby, což by trhům rozhodně neprospělo. Hlavní ekonom společnosti Apollo, Torsten Slok, v této souvislosti upozornil, že současná průměrná celní sazba je nejvyšší za posledních 90 let, což by mohlo zpomalit ekonomický růst.

Klíčovým momentem budou také výsledky firem za druhé čtvrtletí, které se začnou zveřejňovat v polovině července. Investoři budou sledovat, jak společnosti zvládají růst nákladů a zda dokážou tyto náklady přenášet na zákazníky. Dále se bude sledovat vývoj na trhu práce a výnosy amerických státních dluhopisů. Pokud by výnosy výrazně vzrostly, mohlo by to oslabit atraktivitu akcií. Přesto analytici jako Chris Brigati ze společnosti SWBC doporučují zachovat klidný a dlouhodobý přístup k investování. V období nejistoty je podle něj klíčové nenechat se unést krátkodobými výkyvy a držet se svého investičního plánu.

Yesterday, equity indices closed with sharp gains. The S&P 500 rose by 1.46%, the Nasdaq 100 jumped by 2.02%, and the Dow Jones Industrial Average strengthened by 1.44%.

Global equities reached fresh record highs amid optimism that the United States and Iran are nearing an agreement to end the conflict, extending a rally that has repeatedly driven world stock indices to new peaks. Investors are clearly watching diplomatic developments with hope, treating a mutually acceptable agreement as a key factor for stabilizing the geopolitical backdrop and, consequently, supporting economic growth. Positive expectations of easing tensions are attracting capital into markets and pushing asset prices higher. Markets are now awaiting Iran's response, which is expected within the next 24 hours.

Against this growing optimism, the technology sector is showing resilience and readiness for further expansion. Many companies' earnings continue to grow, supported by strong consumer demand, effective management, and cost optimization. Some analysts note that even at record highs, certain sectors still have upside potential, particularly those tied to technological innovation.

The MSCI All Country World Index rose by 0.3%, while the MSCI Asia index jumped by 1.9%. Both reached record levels. The uptick was driven by a sharp rally in Japan's Nikkei 225, which also hit an intraday high. Tech stocks led gains, with SoftBank Group Corp. surging by 18% and Taiwan Semiconductor Manufacturing Co. climbing by 3.3%.

Asian market gains followed Wall Street's record closes on Wednesday, as traders upped their bets on further upside after roughly 80% of S&P 500 companies reported results that beat expectations. Another supportive factor was oil holding most of the prior session's losses near just below $102 per barrel amid speculation that a US-Iran deal could help resume shipments through the critical Strait of Hormuz.

US Treasuries continued to rally as traders revised expectations for Federal Reserve rate hikes in light of softer inflation expectations. The prospect of lower rates increased the appeal of non-yielding gold, pushing it up to roughly $4,700 per ounce.

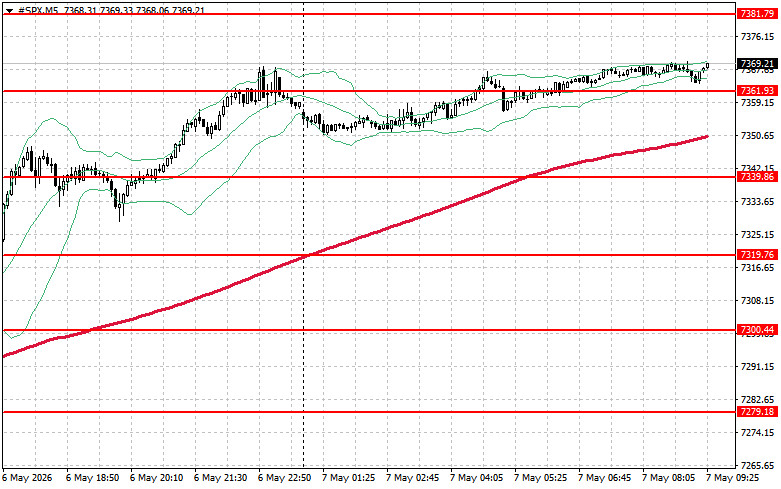

On the S&P 500 technical front, buyers' primary objective today is to breach the near-term resistance level of $7,381. Breaking above that level would signal further upside and open the path to $7,404. Maintaining control above $7,427 would further strengthen buyers' position. If risk appetite wanes and prices move lower, buyers need to reassert themselves around $7,361. A break below that level would quickly bring the instrument back to $7,339 and could open the way toward $7,319.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contact Us

Contact Us